16 - Sparen für Kinder, mit 50€ zum Millionär

Sparen für Kinder kann so einfach sein. In dieser Folge Geldleere erfährst du alles, was du wissen musst, wenn du für dein Kind sparen möchtest. „Kleine Dinge sind verantwortlich für große Veränderungen“ Paulo Coelho.

Die kleinen Dinge können auch manchmal ein Sparplan für Kinder sein, der sich mit der Zeit zu einem ansehnlichen Vermögen aufhäuft.

Viele fragen sich, wie man am besten für seine Kinder sparen kann. Diese Frage versuchen wir in der aktuellen Folge zu beantworten. Dafür reisen wir in die Vergangenheit und schauen uns an, wie sich das Depot vom kleinen Nick durch all die Krisen unserer Zeit geschlagen hat.

Wir beantworten die Frage, welchen Fonds man nehmen sollte und wer Depotinhaber für ein Kind sein sollte.

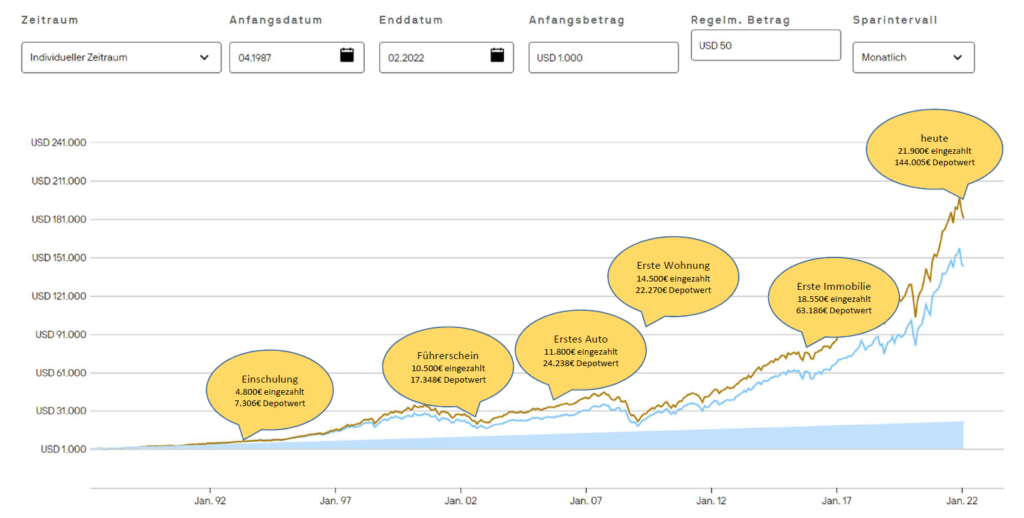

Kinderdepot aus der Folge "Sparen für Kinder"

Quelle: J.P. Morgan Investment Funds – US Select Equity Fund

https://am.jpmorgan.com/de/de/asset-management/per/products/jpm-us-select-equity-a-acc-usd-lu0070214290#/performance

Wer wird Depotinhaber bei einem Sparplan für Kinder?

Das Kind

> eigener Steuerfreibetrag, das Kind kann den Sparer-Pauschbetrag von 801€ pro Jahr ausnutzen

> Verwandte zahlen auf das Depot des Kindes ein

> Kind wird an das Thema Geldanlage besser herangeführt

> kein Zugriffsrecht der Eltern / Großeltern, wenn das Kind volljährig ist

> Eltern haben die Aufgabe, dass Vermögen treuhändisch zu verwalten

> könnte Sozialleistungen wie Bafög gefährden (aktuell wenn Vermögen 8.200€ übersteigt)

Die Eltern / Großeltern

> Eltern / Großeltern behalten den Zugriff und die volle Kontrolle über das angesparte Geld

> ein Elternteil kann ein Depot eröffnen (läuft das Depot auf den Namen des Kindes, müssen beide Erziehungsberechtigten unterschreiben)

> werden die Eltern / Großeltern pflegebedürftig oder müssen Sozialhilfe beantragen, wird das Vermögen angerechnet

> Erbfolge muss geklärt werden

Zum Nachlesen

Herzlich willkommen zu einer neuen Folge Geldleere der

Podcast mit Philipp Pönisch und Nick Stieglitz. Erfahre alles, was du wissen

musst, damit dein Geld nicht leer ausgeht. Ob Anlageklassen, Investmentstrategien oder aktuelle Wirtschaftsthemen. Wir bringen Licht ins

dunkle. Geldleere das Original und nur echt mit Doppel E.

Philipp: [00:00:30]

Hallo und herzlich willkommen zur 16 Folge.

Mein Name ist Philipp Pönisch und mit mir ist immer noch der großartige Nick

Stieglitz. Moin aus Schwerin M.V. nach Bünde NRW Hallo Nick.

Nick:

[00:00:42]

Moin Philipp.

Philipp: [00:00:43]

Nick, da war was los in der letzten Folge.

Also, was für ein mega Gast. Was für eine großartige Folge. Man muss ja erst

mal durchatmen.

Nick:

[00:00:55]

Ja, total. Also, es hat uns echt umgehauen.

Es hat uns riesig Spaß gemacht. Und ehrlicherweise haben wir auch viele

wirklich geniale Feedbacks bekommen, auch gerade von Branchenkennern. Es war

richtig cool. Aber ich frage mich Philipp, wie sollen wir das Ganze noch

toppen? Was kann denn jetzt noch kommen?

Philipp: [00:01:16]

Ja, gute Frage. Also wenn ihr Ideen habt,

wenn ihr sagt Mensch, holt doch mal den oder den in die Folge, dann schreibt

uns das gerne mal, wir versuchen das dann möglich zu machen. Nick und ich, wir

haben auch schon so ein, zwei Sachen in der Pipeline und im Hinterkopf. Wir

werden mal schauen, ob das gelingt. Aber ja, ich denke schon. Wir bleiben bei

dem Format, das wir hin und wieder mal jemanden als Referendar oder als

Vertretungslehrer mit in die Folgen holen, oder?

Nick:

[00:01:42]

Ja, auf jeden Fall. Also das war so gut

angekommen und das ist für uns auch immer spannend. Und da versuchen wir auf

jeden Fall auch noch in den nächsten Folgen mal was auf die Beine zu stellen.

Philipp: [00:01:51]

Ja, was gibt es sonst Neues zu verkünden?

Nick, die Homepage ist fertig.

Nick:

[00:01:56] Ja. Endlich!

Philipp: [00:01:56]

www.geldleere.de

Wir haben da jetzt einige Monate dran gebastelt und arbeiten auch weiterhin

dran, weil diese Homepage soll natürlich weiter wachsen. Und ja, was könnt ihr

da machen? Ihr könnt euch alle Folgen anhören. Viele Leute haben ja vielleicht

auch kein Spotify. Auch ich bin ganz sicher, ihr redet ganz viel in eurem

Bekannten und Verwandtenkreis über uns. Und da kommt manchmal so die

Rückmeldung Ich hab gar kein Spotify. Einfach www.geldleere.de eingeben und dann könnt ihr alle Folgen anhören. Ihr könnt ein Begleittext lesen. Wir werden ergänzende

Materialien zu den einzelnen Folgen immer auch posten. Also, quasi das

Visuelle, was wir hier im Podcast nicht schaffen. Soll halt auch auf dieser

Page gespiegelt werden. Ja, was haben wir dann noch? Wir haben da eine

Bibliothek, die ist auch noch im Umbau. Gerade da wird gerade noch gebaut. Da

sollen auch gewisse Texte von uns. Wir schreiben ja auch immer unseren

Investoren, unseren Anlegern zu regelmäßigen Events oder zu regelmäßigen

Termin, auch Reviews oder unsere Einschätzungen, die sind dort abgedruckt, die

könnt ihr euch runterladen, ihr könnt euch informieren. Einfach mal

herumstöbern.

Nick:

[00:03:03]

Ja, genau. Es soll einfach ergänzend sein

zum Podcast und schaut mal drauf, guckt euch mal an und auch da, wenn ihr Ideen

oder Verbesserungswünsche habt, gerne an uns mailen oder schreiben.

Philipp: [00:03:13]

Also die Mailadresse, wenn ihr schreiben

wollt kontakt@geldleere.de dann bekommen wir das auch. Und dann, da wir auch

schon Mails bekommen, haben wir uns riesig gefreut. Und ja, soll so weiter.

Jetzt ist natürlich wir hatten die großen Ereignisse der letzten Tage. Wir

hatten einen riesen Gast bei uns in der Sendung. Die Homepage ist online. Es

gab aber auch noch so das eine oder andere persönliche Highlight, denn ich weiß

gar nicht, ob du das magst, wenn ich jetzt darüber erzähle. Aber du hattest Geburtstag.

Nick:

[00:03:43]

Ja, tatsächlich ist jedes Jahr das Gleiche

im April. Aber ja,

Philipp: [00:03:49]

Und wie alt bist du geworden für unsere

Zuhörer?

Nick:

[00:03:53]

Ja. wenn ich jetzt sage 19, dann glaubt mir

das wahrscheinlich keiner. Also, sieben 80er Baujahr, ich bin jetzt 35

geworden. Also, man hat mir schon gesagt, die 40 ist näher als die 30. Also,

Philpip, du weißt ja, wo der Hase lang läuft.

Philipp: [00:04:06]

Das ist so, Nick weiß. Ich habe mir heute

für unsere Folge was ganz besonders überlegt, denn ich habe das ja jetzt hier

nicht einfach nur um dich, damit sich alle unsere Hörer dein Geburtsdatum

aufschreiben, gesagt.

Nick:

[00:04:16]

Wenn ihr Geschenke senden wollt, dann macht

das gerne auch einen Kontakt da. Oder schreibt Philipp einfach, der gibt dann

mal meine Adresse weiter. Dann nehme ich gerne eure Geschenke entgegen.

Philipp: [00:04:27]

Ja, ganz besonders gerne Käse und.

Nick:

[00:04:29]

kase Super. Ja, auf jeden Fall.

Philipp: [00:04:30]

Und zwar soll es in der heutigen Folge um

ein Thema gehen. Das wünscht sich zum Beispiel Karl aus Lübeck auch schon seit

fast zehn Folgen. Dass wir mal über die Möglichkeiten sprechen, wie man

eigentlich für Kinder sparen kann. Und Nick, weißt du, was ich gemacht habe?

Ich habe mal den Nick Stieglitz Fonds mir angeguckt.

Nick:

[00:04:48]

Oh ja. Ich wollte gerade sagen, was hat

jetzt mein Geburtstag mit meinem Kinder Sparplan zu tun? Aber ich bin mal

gespannt mit was du jetzt um die Ecke kommst.

Philipp: [00:04:54]

Ja, ich habe mir überlegt, Ich brauche mal

irgendwie einen Fonds, den es lang genug gibt, dass selbst der alte Stieglitz

da schon gelebt hat. Ja, so, dass wir einfach mal gucken können, was passiert

wäre, wenn zu deinem Geburt, zu deiner Geburt einfach mal ein Sparplan

installiert worden wäre. Und da gibt es viele Fonds, auch im deutschsprachigen

Raum, von der DWS zum Beispiel. Ja, da gibt es ganz viele Möglichkeiten. Was

ich aber online nicht so gefunden habe, ist ein Sparplan Rechner, der weit,

weit mehr als 20 Jahre zurückgeht. Denn Nick, du bist ja nicht 19, haben wir ja

festgestellt. So, und dann habe ich mir hier von JP. Es ist ja auch wirklich

ein sehr bekanntes Font Haus, habe ich mir den JPMorgan US Select Equity Fonds

angeschaut. Das heißt, an der Stelle müssen wir sagen, alles was wir hier

besprechen ist in US Dollar, aber die die Sachen kann man nahezu eins zu eins

adaptieren, weil es geht letztlich um das Große und Ganze. So und nicht wenn

wir über einen Sparplan für Kinder reden, lass uns doch mal ein paar Eckdaten

schüren, damit wir mal uns dein Leben mit den Auf und Abs am Aktienmarkt

einfach mal anschauen.

Nick:

[00:06:03]

okay, ja, es ist spannend. Idee. Philipp

trifft mich jetzt auch ein bisschen unvorbereitet, aber bin ich natürlich gerne

für zu haben. Also, hau mal raus, was du dir da vorstellst.

Philipp: [00:06:13]

Also ich habe mir einfach mal überlegt,

viele Kunden machen das ja auch so, dass wenn ein Kind geboren wird, dann wird

irgendeine Art Sparplan oder irgendeine Art Spar Vorhaben installiert und wir

sprechen vielleicht nachher noch mal über die verschiedenen Optionen, aber wir

gucken uns jetzt einfach mal einen Fonds an So, und das starten wir einfach mal

der kleine Nick wurde geboren, das Blog ist endlich da und die Verwandten haben

einfach mal 1.000 € un diesen Topf geschmissen und die Eltern sparen

diesen Fonds mit 50 € im Monat.

Nick:

[00:06:45]

Ja, das ist ja Philipp. Also von den Summen

her würde ich das jetzt mal direkt so, also das ist ja, finde ich jetzt sehr

realistisch jetzt nicht, dass das in Fonds gesteckt wird, das machen ja leider

die wenigsten. Aber das ist ja so typisch. Zu Geburt gibt es schon hier und da

ein bisschen Geld von der Omi, von der Tante wie auch immer und keiner weiß

wohin damit und im Zweifel landet dann irgendwo auf dem Konto oder Sparbuch.

Also von daher glaube ich kann das könntest du das wahrscheinlich die meisten

nachvollziehen, dass das jetzt nicht ganz unrealistisch ist.

Philipp: [00:07:11]

50 € Rate ist glaube ich auch okay,

oder?

Nick:

[00:07:14]

Ja, also denke ich auch. Also na klar, so

ein Beispiel kann man mit jeder anderen Summe auch machen. Aber ich glaube, das

ist eine ganz gute Ausgangsbasis, um das mal zu rechnen.

Philipp: [00:07:22]

Machen wir das mal! Fangen wir mal einfach

mal an! Nick Also, du bist auf die Welt gekommen. 1.000 € in einen Topf

und 50 € oder 50 $? Entschuldigung, wenn ich da ab und zu verspreche,

50 $ wurden monatlich einfach als Sparplan installiert. So, der erste

große Meilenstein im Leben von Nick Stieglitz war ja die Einschulung. Na, Nick,

wann wurdest du eingeschult? Mit sechs?

Nick:

[00:07:42]

mit sechs. Ich war ja hyper intelligent.

Früher kann man sich ja denken. Nein, Spaß beiseite. Also 6 ist ja auch normal.

Also das muss dann 1993 gewesen sein.

Philipp: [00:07:53]

Okay, wahrscheinlich so im September.

Nick:

[00:07:55]

Also, ja.

Philipp: [00:07:56]

Okay.

Nick:

[00:07:57]

Dass wir mal kurz zurückdenken. Ja, stimmt

genau. War September?

Philipp: [00:08:00]

Ja, erinnert sich.

Gut. Der kleine Stieglitz mit einer riesen Schultüte voller Anteile. Und in der Zeit, in diesen

sechs Jahren haben deine Eltern bereits 4.800 $ gespart und das entspricht

einem Gegenwert des Fonds von 7.300 $. Also ja, schon mal ganz ordentlich,

oder?

Nick:

[00:08:25]

Das ist also mit sechs Jahren. Das ist

nicht schlecht. Hätte ich das damals gewusst, dann ja, dann hätte ich nicht.

Ich habe tatsächlich zu meiner Einschulung einen lila Pullover getragen. Das

weiß ich noch, weil ich es, weil es Bilder gibt. Aber dann wäre es

wahrscheinlich was anderes gewesen, hätte ich von dem Geld gewusst.

Philipp: [00:08:39]

Ja, da war ich so schlecht mit so einem

Ralph Lauren Poloshirt und.

Nick:

[00:08:43]

Ja, so ein Goldkettchen und so, da hätte

ich mir schon was einfallen lassen.

Philipp: [00:08:47]

Okay, also das heißt, wir haben jetzt hier

sechs Jahre zurückgelegt, der die, die Börsen liefen auch ganz ordentlich und

im Nick Stieglitz Depot sieht es auch gar nicht so schlecht aus. Nächster

Meilenstein Nick Welchen Weg? Was können wir da nehmen? So eine Idee gucke ich

direkt mal nach.

Nick:

[00:09:03]

Ja, also ich sage mal so, tatsächlich war

das bei mir jetzt nicht das Thema, aber ich sage mal 16 ist ja immer so ein

Punkt, wo viele dann anfangen mit einem Roller Moped oder jetzt Neujahr mit

einem Scooter. Also war für mich nie ein Thema, aber das wäre so ein Punkt,

glaube ich, wo der eine oder andere sich wiederfinden könnte. Vielleicht können

wir das ja mal nehmen und das würde vielleicht auch vom Zentrum ganz gepasst.

Und das muss ja dann so um 2002 gewesen sein 2003.

Philipp: [00:09:26] 2003, dann,

wenn du 16, 16 oder so in dem Dreh ist. Also spannend, dass du das Datum

ansprichst, weil was hatten wir denn in den 2000 dann?

Nick:

[00:09:37]

Ja, also vorher hatten wir Dot Com Blase,

die mal mächtig geplatzt ist, also einer der größten Börsencrash überhaupt. Und

das ist ja sicherlich dann auch der Hintergrund dieser Berechnung, die wir

jetzt machen, dass man mal guckt, okay, was haben wir denn für große Krisen auf

dieser ganzen Zeit gehabt und was hat das mit dem Geld gemacht? Jetzt könnte

man ja der Meinung sein Oh Gott, der arme kleine Nick, der da wird fleißig

gespart und er läuft schon mit Ralph Lorrain jetzt durch die Grundschule und

ein paar Jahre später knallt es dann an der Börse. Und dann.Da muss auch wieder

die Liebe wieder aufbauen.

Nick:

[00:10:09]

Ja, genau. Ja, was denn? Also erzähl doch

mal, das tut mich jetzt auch interessieren.

Philipp: [00:10:13]

Also die die Börsen sind wirklich ganz

großartig gelaufen bis in die 2000, weil diese ganze Euphorie, die du

angesprochen hast, die viele Leute kennen, auch die Geschichte um die Telekom

Aktie. Wenn wir uns mal in Deutschland in Deutschland bewegen, so dass dieser

Hype, der ist natürlich komplett geplatzt. Und viele Leute haben ja auch Angst

davor, wenn ich hier über so was rede, dass sie sagen Ja, okay, Philipp, kann

ja sein, dass das alles ganz gut läuft. Aber was ist denn, wenn das, wenn wir

dann das Geld brauchen und genau dann läuft es scheiße. So, und jetzt habe ich

mal geguckt 16 Also nagelt mich jetzt nicht auf das konkrete Datum fest, aber

sagen wir mal, im Frühjahr 2003, da waren wir wirklich in den Tiefen der Krise

der Dotcom Blase. Nick Du hattest in der Zeit oder deine Eltern 10.000 oder

10.000 $ eingespart. Und obwohl die Märkte gerade komplett in die Knie

gegangen sind, hast du noch sage und schreibe sieben und 10.000 $ im

Depot.

Nick:

[00:11:08]

Okay, Also das ist ja bemerkenswert, weil

ich meine, das war ja dann wahrscheinlich so ziemlich der schlimmste Punkt, den

du da gerade rausgepickt hast, den man hätte nehmen können.

Philipp: [00:11:18]

Ja, ein paar, zwei Jahre davor waren es

noch 10.000 $ mehr. Also, das ist schon wirklich ein richtiger Tiefpunkt

gewesen.

Nick:

[00:11:27]

Und das ist ja ein guter Punkt. Also, es

ist ein heftiger Tiefpunkt, ist ein deutliches Minus im Vergleich zu kurze Zeit

vorher, aber es ist immer noch ein extrem höherer Wert als das, was passiert

wäre, wenn meine Eltern dann in diesem fiktiven Beispiel das Geld einfach auf

dem Konto hätten, irgendwo zu 0 % angelegt.

Philipp: [00:11:45]

Ja, der Sparbuch Olaf lässt grüßen.

Nick:

[00:11:48]

Ja, definitiv. Also der wäre auf jeden Fall

trotz Krise im Aktienmarkt deutlich schlechter bei weggekommen.

Philipp: [00:11:53]

Jetzt aber

Nick:

[00:11:55]

Ja, also jetzt würde mich tatsächlich interessieren.

Das ist ja nun mal die Krise. Das sieht jetzt ja nicht ganz so gut für mich aus

gerade. Was ist denn, wenn man mal so zwei Jahre weiter gucken wär tatsächlich

vielleicht auch so ein Punkt. Da bin ich 18 geworden, da habe ich mir ein

eigenes Auto gekauft, mein erstes eigenes Auto. Das war echt schön, so ein

kleiner Polo. Studium hat angefangen, Ausbildung hat angefangen. Ja, jetzt guck

doch mal gerade, bitte. Was wäre 2005 mit meinem Sparplan passiert?

Philipp: [00:12:20]

2005? Also, wir gehen mal wieder auf deinen

Geburtstag. Also in den April. Ja, da kann ich dich beruhigen. Da sieht das so

folgendermaßen aus 11.750 ist eingezahlt und Gegenwert vom Depot knapp 25.000.

Also eine wirklich sehr, sehr interessante Wertentwicklung. Und da sehen wir,

dass wir die das Vorkrisenniveau schon fast wieder erreicht haben. Und ich

würde sagen, ein Auto ist auf jeden Fall drin gewesen, den Polo, den letzte

davon, der vom Depot mal locker bezahlen können. Und da wär immer noch ne Menge

drin geblieben.

Nick:

[00:12:56]

Ja, definitiv. Also hätte ich das gewusst,

dann hätte ich mir damals wahrscheinlich nicht die 18 Zoll Alufelgen, sondern

die 20 Zoll Alufelgen geholt. Aber und nicht den nicht den 60 PS Motor der der

war laut wie wie 200 PS kann ich euch sagen, aber er hatte leider nicht so

viel. Aber ja.

Philipp: [00:13:15]

So schon. Wirklich die meisten Bilder. Die

Bilder, die gerade entstehen, ja. Also der Stieglitz mit seinem Ralph Florian

Polo Shirt im vielleicht auch noch offenem Fahrzeug in dem Cabrio oder so mit

den fetten Alufelgen.

Nick:

[00:13:26]

Und 60 PS brüllt er durch Bünde.

Philipp: [00:13:30]

Großartig. Ja, also es wäre auf jeden Fall

drin gewesen. Das heißt, man hätte einfach das Geld rausziehen können und den

Rest einfach auch stehen lassen können. Überhaupt gar kein Problem. Was war so

für dich, wenn du mal kurz eine Bewerbung schreiben würdest oder das nächste

Großereignis? Jetzt haben das Auto gekauft. Wie ging es dann weiter?

Nick:

[00:13:50]

Ja, genau, Studium. Das war ja im gleichen

Jahr. Tatsächlich war muss ich immer gerade überlegen. Ungefähr 2008 müsste das

gewesen sein, als ich meine erste Wohnung hatte, also meine erste Mietwohnung.

Ja, das wäre eigentlich, so würde ich sagen, das nächste größere Ereignis.

Philipp: [00:14:05]

Stieglitz Du bist ein Pechvogel. Kann das

sein, dass du immer die großen Ereignisse hast, wenn gerade die Börse gegen

dich läuft?

Nick:

[00:14:11]

Ja, das stimmt. Ja. 2008, da haben wir ja

er. Könnte sein, aber ist ja umso umso spannender. Also dann guck doch mal

Immobilien Crash 2008.

Philipp: [00:14:20]

was ist denn das genau? Vielleicht mal für

die Hörer? Was ist da passiert in den 2008 2009, in denen in dem Crash? Was war

das Thema?

Nick:

[00:14:26]

Ja, das ist einfach, dass die Immobilienblase

geplatzt ist. Lehman Brothers haben. Ja, das hat der eine oder andere schon mal

gehört. Das hat ja auch den Markt mal richtig durchgeschüttelt. Und was macht

der Stieglitz? Holt sich erst mal eine schöne Mietwohnung. Ja, also erzähl mir

doch mal, was ist aus meinem lange angesparten Geld geworden?

Philipp: [00:14:42]

Also keine Sorge, Nick, es hätte zu mehr

als einer Einrichtung bei Ikea gereicht. Dein Sparbeitrag wirklich Tiefe des

Tals des Immobilien, der Immobilienkrise im Januar 2009 beispielsweise

Sparbeitrag 14.000, Gegenwert des Depots 21.000. Und diese 20.000, die

begleiten uns jetzt schon schon ein paar Mal in deinen Beispielen. Was man aber

dabei vergisst ist, dass das auch mal durchaus ganz anders aussah. Ja auch mal

bei 30.000. Und Nick, ich kann dich schon mal beruhigen Du bist jetzt in deiner

neuen Wohnung angekommen, hast dein Depot vielleicht nie angefasst. Ab dem

Moment zündet wirklich die Rakete.

Nick:

[00:15:22]

Okay, das hört sich gut an und das ist ja

auch tatsächlich. Ich meine, wenn die Börsen runtergehen, wir sagen es ja immer

wieder, dann ist das auch ein guter. Um zu kaufen. Dadurch, dass wir diesen

Sparplan ja laufen haben, dann kaufen wir trotzdem mehr automatisch immer

weiter, auch wenn es mal runtergeht. Wenn ich das richtig auf dem Schirm habe,

müsste so 2011 2012, dass dieses Niveau durch die Immobilienblase ja wieder

sich erholt haben. Ganz genau. Ja.

Philipp: [00:15:47]

Du scheinst ja dafür bezahlen zu haben.

Nick:

[00:15:49]

Ja, beschäftige ich mich zwischendurch mal

mit so am Rande.

Philipp: [00:15:52]

Ja, also wirklich, das ist so! Wir haben

dann in dem Dreh 2011 herum wirklich die alten Höchststände wieder erreicht.

Nick hat das Depot nicht angerührt oder vielleicht hat er es sogar sogar

vielleicht ein paar Teile rausgenommen. Wir ignorieren ja an der Stelle auch

die Option, dass er den Sparplan auch mal hätte erhöhen können oder auch mal

sonder Einzahlungen vornehmen können. Also wir simulieren jetzt wirklich

einfach nur 50 $ über diesen Zeitraum und dann können wir im Prinzip gab

es jetzt noch ein Erlebnis oder wollen wir einfach mal gucken, wo es heute

steht?

Nick:

[00:16:22]

Also tatsächlich würde mich mal

interessieren, das wäre jetzt wirklich konkret konkretes Beispiel, was wirklich

gewesen ist aus meinem Leben 2016. Ja, ich glaube, das war 2016. Da habe ich

mir nämlich meine erste Eigentumswohnung gekauft. Ja, und tatsächlich war es so

zwar nicht durch einen Sparplan, den ich seit Geburt habe, das war aber mir

jetzt so in der Form jetzt nicht der Fall. Aber ich habe sehr, sehr früher

angefangen, in Fonds und Aktien zu sparen. Und 2016 habe ich mir eine Wohnung

gekauft und habe da mein Mein Fonds Depot als Sicherheit quasi hinterlegt. Also,

ich habe kein Geld weggegeben. Das Geld ist immer noch geblieben, aber die Bank

hat gesagt okay, der kleine Nick, der hat schon so viel Geld gespart, was ja

für eine Bank eben auch eine Sicherheit ist. Wenn ich jetzt mal, die haben ja

immer Angst, was ist, wenn der seine Raten nicht bezahlt? Aber weil die gesehen

haben Moment mal, der spart schon so lange das Geld und hat auch schon so viel

Geld angespart. Haben die gesagt Gut, wir geben dir die Finanzierung, wir

brauchen keine Sicherheiten, du kriegst ein super Zinssatz, einfach weil dein

Fonds Depot uns als Sicherheit ausreicht. Und das war 2016 gewesen?

Philipp: [00:17:24]

Ja, kann ich dir ganz genau sagen. Also

dass dein dein Fonds Depot, unser fiktiver Nick Stieglitz Fonds, der hinterlegt

ist mit echten Daten. Also wir haben jetzt hier nicht irgendeine historische

Durchschnitts Rendite genommen, sondern wir haben hier einen echten Aktienfonds

genommen, der jetzt auch kein High Flyer ist. Also wir versuchen uns jetzt auch

nicht besser darzustellen als wir sind und sagen Ja, wir haben schon immer

gewusst, was die geilsten Dinger sind. Mehr als mehr als verdreifacht hat sich

dein Depot acht und 10.000 € eingezahlt und mehr als 63.000 € sind

dann auch einfach mal im Topf, die dann so in der Bank auch sicherlich als wie

du es schon gesagt hast, als Sicherheit ganz gut gefallen.

Nick:

[00:18:00]

Zu dem Zeitpunkt hast du für das Geld fast

sogar die ganze Wohnung bezahlen können. Ich meine, aus den Zeiten sind wir

leider raus. Aber ja, das ist natürlich schon eine bemerkenswerte Summe, wenn

man überlegt, dass wir hier von monatlichen Einzahlungen von 50 $, was man

ja im Grunde in Euro genauso sehen könnte, sprechen.

Philipp: [00:18:16]

Also jetzt, heute, alter Stieglitz Wir

hatten ja schon mal ein Bild, wo du als Opa drin bist. Das war die Folge. Zwölf

Altersvorsorge Neu gedacht. Vielleicht müssen wir für die aktuelle Folge mal

ein Bild hinkriegen, wo du als Baby dargestellt bist. Gibt’s bestimmt auch Apps

für heute. Wir hatten dann nach deinem Kauf von der ersten Eigentumswohnung

noch eine Krise, die nicht ganz ohne Waren war. Und wir sind ja aktuell auch

immer noch in der im Ukraine Krieg und in dem wirklich, wirklich heftige

Szenarien, die auch am Aktienmarkt stattgefunden haben. Und ich kann dir sagen,

du bist ein gemachter Mann mit mit deinen 34 Jahren 21.000 € Dollar

eingezahlt. Dieser 50 € Sparplan, er ist inzwischen angewachsen auf

144.000 $. Das ist eine unglaubliche Rendite. Wir haben durchschnittlich

über 9 % pro Jahr. Sehen wir in deinem Nick Stieglitz Depot. Und wenn man

sich einfach fragt Ja, wie spart man für für ein Kind, wie kann man das machen?

Dann finde ich ist das ein richtig gutes Beispiel oder was? Was gehen dir für

Gedanken gerade durch den Kopf, wenn du das alles hörst?

Nick:

[00:19:27]

Ja, total. Also, ich finde das jetzt eine

super Idee von dir, Philipp, dass wir das mal an so einem konkreten Beispiel

mal aufgeführt haben, weil das ist ja schon das, was wir unseren Kunden, unseren

Eltern, also Eltern, Kunden mitgeben, dass wir sagen Hey Leute, mal, erstens

macht was für eure Kinder, und zweitens, wenn ihr es macht, macht das

vernünftig, macht das auch verzinst, weil ihr habt einfach alle Optionen jetzt.

Ich meine, wir haben es ja gesehen. In so einem Leben, in so einem 30-jährigen

Leben wie bei mir gibt es verschiedene Phasen, gibt es verschiedene

Situationen. Man muss vielleicht mal an Geld rankommen und das ist ja ideal,

das mit einem Sparplan zu machen, wo man sieht, okay, auf lange Sicht mache ich

viel, viel mehr aus meinem Geld. Ich komme trotzdem jederzeit auch an das Geld

ran. Also wir denken jetzt mal zurück an mein eigenes Auto, da musste ich

vielleicht mal 2.000 € runter nehmen oder weiß ich nicht. Ich finde für

eine Ausbildung, wenn da Geld benötigt wird, also eigentlich das, was die

Eltern auch immer so im Gedanken haben. Also ganz viele Eltern kommt zu uns in

die Agentur und sagen Hey, ich habe jetzt, bin jetzt grad Papa oder Mama

geworden und ich möchte jetzt Geld anlegen, wenn mein Kind mal 18 ist.

Nick:

[00:20:25]

So, aber das ist halt sehr kurz gedacht.

Also das ist erst mal generell. Und schön, dass die Eltern das machen möchten.

Und das machen fast alle Eltern auch. Wie viel im Monat ist ja was ganz

anderes. Aber wieso soll der Gedanke jetzt bei 18 aufhören? Wieso möchte ich

jetzt sparen, damit bei 18 das Geld ausgezahlt wird? Wieso spare ich nicht in

einem? Wir hatten in der letzten Folge das Thema unendlich, also in einem

unendlichen Sparplan mehr oder weniger, den ich nutze, um dann, wenn ich Geld

brauche, mir das rausnehmen zu können. Aber wenn ich es eben nicht brauche, das

Ganze weiterlaufen zu lassen und vielleicht sogar nach und nach immer ein

bisschen mehr einzuzahlen. Und Philipp, du hast das ja wirklich gut aufgeführt

und vorgerechnet. Da kommt teilweise dann Summen raus, die echt einfach super

interessant sind und womit wir sehr, sehr viel bewegen können, auch mit kleinen

Summen.

Philipp: [00:21:09]

Ja, und wir hätten, ich hätte mir jetzt das

auch ganz einfach machen können. Ich hätte einfach sagen können Ja, wie sah es

denn auch zwischenzeitlich mal aus? Was für Fantasie oder was für die Fantasie

oder was für phantastische Renditen waren da bereits in diesem Fonds? Aber das

ist ja nicht das, was die Leute wissen wollen, sondern die Leute wollen wissen,

was passiert, wenn gerade zu meinem Zeitpunkt, wo dann auch das Geld für mein

Kind ausgezahlt werden soll. Was, wenn es da mal schief läuft, weil viele

Leute, die zu uns in die Agentur kommen, die erwarten einfach nur, dass das

Geld, was sie einzahlen, am Ende auch irgendwie da ist. Und dann schließen sie

die verrücktesten Geschichten ab, irgendwelche Kapital Versicherungen

beispielsweise, die das nicht mal schaffen. Wenn man sich das mal ausrechnet, dann

irgendwelche Sparbücher oder auch manchmal den Bausparvertrag, weil weil es die

Großeltern schon gemacht haben. Grundsätzlich finden wir es sehr gut, wenn

überhaupt etwas gemacht und es ist alles toll. Aber wenn man sich einfach mal

unter diesem Aspekt anguckt, die Angst, die alle bewegt, dass das schief gehen

könnte, die können wir mit extremst Beispielen, die extrem größten Krisen, die

die waren zu realistischen Zeitpunkten in der Historie von Dirk Stieglitz ja

auch da. Selbst dann hat er das eingezahlte Weit nicht erreicht.

Nick:

[00:22:22]

Ja, das ist ja wirklich, das muss man sich

mal auf der Zunge zergehen lassen. Also ich habe jetzt die Zahl nicht mehr ganz

im Kopf. Du sagst es ja eben 2022. Wo stehe ich jetzt? Eine Vervielfachung der

eingezahlten Beiträge und wir haben eine heftige Immobilien Immobilien Crash

Group. Das war wirklich übel an den Finanzmärkten.

Philipp: [00:22:40]

Zehnfache oder mehr. Das sind mehr als das.

Ist jetzt.

Nick:

[00:22:42]

Okay. Krass. Also, wir haben. Wir reden von

mehr als das Siebenfache und haben den Immobiliengeschäft gehabt. Wir haben die

Dotcom Blase gehabt, die geplatzt ist. Also auch ganz, ganz heftiges Ereignis.

Wir haben Corona gab, das haben die meisten Zuhörer mitbekommen und zwischen,

also zwischendrin haben wir elf September gehabt und auch noch kleinere Krisen.

Und nichtsdestotrotz haben wir so eine super Wertentwicklung und das sollte

eigentlich auch jedem Zuhörer Mut geben für das Thema auch jetzt in der

aktuellen Phase nicht zu sehr zu gucken, was passiert jetzt in diesem Jahr oder

wie ist die Entwicklung jetzt gerade die nächsten paar Wochen? Oder wie war sie

die letzten paar Monate bin ich vielleicht gerade im Minus. Das ist auf lange

Sicht völlig egal und deswegen echt als Appell gedacht. Für die Eltern sowieso.

Macht so was für eure Kinder, aber auch für jeden anderen, der das hört, macht

Sparpläne, legt regelmäßig Geld an und dann werdet ihr über kurz oder lang da

auch wirklich sehr erfolgreich mit sein.

Philipp: [00:23:32]

Wenn ich das noch mal an der Stelle

zusammenfassen kann Also wir haben unseren Sparplan, ihr könnt den die Eltern

können den selbst die Höhe festlegen. Diese Höhe ist kein. Die muss nicht über

die Laufzeit behalten werden, sondern die kann immer geändert werden nach oben

oder nach unten. Denn auch im Leben der Eltern passiert etwas, sodass man

vielleicht irgendwann sagt Vielleicht kann ich das gar nicht mal bedienen für

einen Moment. Das kann man auch reduzieren oder auch erhöhen. Wir haben gesagt,

wir können da Geld rausziehen, jederzeit. Wir haben gesagt, wir können da Geld

reinschmeißen. Also wenn bei bei uns zum Beispiel, meine Kinder haben ein

Depot, da ist es so, wenn wenn Geburtstag ist und wenn die Verwandtschaft Geld

schenkt, dann geht das ins Depot und und fertig.

Nick:

[00:24:13]

Ja, genau. Also Flexibilität ist ganz, ganz

wichtig. Und was auch echt super ist, es können wirklich alle mitmachen. Also

man kann Depot eröffnen, da können sich die Großeltern, die Paten, Tante, Onkel

können sich alle beteiligen. Man könnte sogar die einzelnen Fonds, in die man

investiert, könnte man sogar benennen. Man könnte sogar wirklich sagen, wir

nehmen jetzt mal ein Fonds. Weiß ich nicht von Flossbach. Von Storch bietet

sich ja jetzt an und den nennen wir einfach Großmutter Hilde Fonds. Und dann

geht, dann zahlt sie da jeden Monat auch zehn oder 20 € ein. Und ich

meine, das ist doch eine wirklich richtig, richtig coole Sache und führt

vielleicht sogar dazu, dass die Kinder nicht immer ständig zugeschmissen werden

mit Geschenken, wo die am Ende eh nicht viel mit anfangen können. Also das ist

ja teilweise wirklich, das ufert ja manchmal komplett aus und.

Philipp: [00:24:56]

Das kann ich nur bestätigen aus

persönlicher Erfahrung. Habe zwei Kinder, das ist einfach, die können das nicht

mehr zuordnen. Wenn Weihnachten ist, beispielsweise so viele Geschenke und das

ist wirklich, das können die gar nicht verarbeiten, die sind sechs und drei

Jahre alt. Also das kannst du knicken und die Wertigkeit hinter den Geschenken

kannst du auch vergessen, dass das ein Kind greift. Und hier kommt der

Schlaumeier. Des Monats. Was ist jetzt los? Was ist denn? Der Schlaumeier des

Monats?

Nick:

[00:25:27]

Ja, Philipp. Also, wir haben uns da was

Witziges überlegt. Und zwar haben wir uns gedacht, wir wollen jetzt mal in

jeder Folge irgendwie eine Begrifflichkeit in den Raum werfen, die wir kurz und

knapp erklären. Keine langen Ausführungen, aber einfach mal so einen kleinen

Exkurs machen. Und wann dann der Schlaumeier gerade um die Ecke kommt, das

wissen wir natürlich nicht. Der klingelt hier einfach

Nick:

[00:25:47]

Ja, genau. Und Thema heute Thesaurus. Also

Thesaurus. Was heißt das überhaupt? Das habt ihr vielleicht schon mal gehört.

Ein Fonds kann Thesaurus oder auch Schüttet sein, also ein Fonds oder ein ETF.

Und ja, Thesaurus heißt einfach nur, wenn in dieser Anlage den Fonds Renditen

ausgeschüttet werden in Form von Dividenden. Man muss sich es ja so vorstellen

Dieser Fonds investiert in viele Unternehmen und diese Unternehmen können ja

jedes Jahr unter anderem Dividenden ausschütten. Da muss der Fonds sich ja

überlegen, was mache ich damit? Und ein ander Fonds würde dieses Geld nehmen

von den Ausschüttungen und direkt wieder reinvestieren. Und das ist auch total

sinnvoll. Also in Zeiten, wo ihr Geld ansparen wollt, jetzt vielleicht auch für

die Kinder, diese 50 €, macht das natürlich Sinn, dass die ganzen

Ausschüttungen direkt wieder angelegt werden, damit ihr dann gerade dadurch von

Zinsen und Zinseszinsen profitieren könnt. Wenn ihr dann irgendwann mal in

einem Alter seid ich sage jetzt mal vielleicht mit 606567 und sagt Okay, ich

möchte jetzt eigentlich vielleicht sogar von diesen Dividenden Ausschüttungen

leben, das kann man ja machen. Also stellt euch mal vor, ihr habt

100.000 € angespart und nehmt einen Fonds, der jährlich drei oder 4 %

an Dividenden ausschüttet. Solche Fonds gibt es dann. Sagt ja die drei

4 %, das sind ja dann drei 4.000 € pro Jahr, die möchte ich auf

meinem Konto haben. Und dann sagt ihr, ich möchte kein Tier operierenden Fonds

mehr nehmen, sondern einen ausschütten und habe dann jedes Jahr, je nachdem wie

viel davon ausschüttet, diese Summe. Die paar 1.000 €, die ihr auf euer

Girokonto wohin auch immer bekommen könnt, um zum Beispiel davon zu leben oder

essen zu gehen, was auch immer.

Philipp: [00:27:20]

ja, cool. Also das war die Begrifflichkeit

Thesaurus und vorgestellt vom Schlaumeier des Monats. Sehr cool. Ja, ich kleine

Einschub finde ich klasse. Jetzt. Jetzt muss ich mal überlegen, wo war der

jetzt eben stehengeblieben? Was mich jetzt habe ich das rausgesucht, aber finde

ich eigentlich

Nick:

[00:27:37]

sehr gerne. Ja.

Philipp: [00:27:39]

Vielleicht kannst du uns mal sagen, du hast

eben schon mal den Flossbach von Hilde. Hätte ich jetzt fast gesagt

angesprochen. Was für was? Für Fonds wirklich kurz und knapp, was für Fonds

sollte man denn da nehmen? Sollte es so ein Mischung sein wie der Flossbach von

Storch Opportunities aus der letzten Folge? Oder wenn die Eltern sich

entscheiden müssten in welche Richtung? Was empfiehlst du da?

Nick:

[00:27:59]

Ja, das Gute ist ja, bei den gerade bei den

jungen Anlegern, die einfach einen so langen Zeithorizont haben, muss man jetzt

keine Fonds haben, die wer weiß wie große Absicherung haben. Also wir haben es

ja gesehen, den Fonds, den du jetzt für mich hier vorgerechnet hattest, das ist

ein reiner Aktienfonds, der hat alle Krisen komplett mitgemacht und der hat

sich super entwickelt, weil ihr wisst, dass ja gerade.

Philipp: [00:28:20]

In keine Cola.

Nick:

[00:28:22]

Ja, genau. Schöne Grüße nochmal an Stephan

Fritz Also die Krisen sind ja gerne gesehen, weil der Sparplan geht immer

weiter und dann kann man umso mehr Vermögen anhäufen. Also von daher, aus

meiner Sicht müssen das jetzt keine super abgesicherten Fonds sein. Der

Flossbach Multiple Opportunities wird sich sicherlich auch ereignen, weil der

hat ja eine hohe Aktienquote. Aber da kann man schon auch gewisse Themen

spielen, wo man sagt, die sind in zehn, 15, 20 Jahren einfach sehr interessant.

Also breit streuen überwiegend Aktien, da kann man glaube ich, nicht viel

falsch machen.

Philipp: [00:28:54]

Ja, denke ich auch. Dann lass uns mal noch

ganz kurz Ich bin überrascht, wie viel wie die Zeit schon wieder gerannt ist.

Also 20 Minuten halten wir immer mehr schlechter ein. Gebt uns mal bitte ein

Feedback, ob das doof ist, ob wir wirklich gucken sollten, dass wir bei 20

Minuten bleiben. Oder wie gesagt Nee, das ist schon ganz interessant, was ihr

da so sabbelt. Eine Überlegung, die auch immer wieder in den Gesprächen

vorkommt, ist Wer wird denn eigentlich Depot Inhaber? Und da gibt es

verschiedene Optionen, die wir mal ganz kurz und knapp mit den Vor und

Nachteilen anreißen wollen. Und ganz klar Es gibt immer auch Vorteile und immer

auch Nachteile. Bei mir persönlich ist das so, dass meine Kinder das Depot auf

ihren eigenen Namen haben. Also mein Sohn Matthes, der hat das Depot auf seinen

Namen. Ja, das ist sein Sparplan. Wir bedienen den wir, wir sparen den, aber

sein er ist Depot Inhaber. Das hat den Vorteil, dass es, dass er seine eigenen

Steuerfreibeträge nutzen kann. Da machen wir vielleicht nochmal einen kleinen

Exkurs zu. Aber grundsätzlich ist das so, dass Erträge zu versteuern sind und

mein eigener als als Papa oder auch von Christine als Mama, die die Freistellung

Aufträge die Reichen gegeben.

Halt irgendwie nicht aus. Und das wäre

schade, wenn er Steuern bezahlen muss. Wenn ich für mein Privates auch spare,

so deswegen hat mein Sohn eigene Sparpläne und einen eigenen Auftrag. Des

Weiteren ist es eine charmante Sache für die Großeltern zu wissen Die geben

jetzt nicht mir das Geld oder meiner Frau in der Annahme, dass wir es auch für

unsere Kinder sparen, sondern sie sparen es wirklich, wie Nick es angesprochen

hat, ins Depot von meinem Sohn. Also er ist der Empfänger, er ist sozusagen der

Kontoinhaber, wenn man so will. Das ist ein Riesenvorteil. Ja, dann ist es

natürlich aber auch ein Nachteil dahingehend, wenn mein Sohn sich jetzt in eine

Richtung entwickelt, die mir nicht gefällt. Wenn er sagt Mit 18 so, Papa. Alles

klar, vielen Dank. Du siehst mich wieder. Wenn die Kohle alle ist, da kann ich

da nichts gegen machen. Das ist sein Geld. Das ist. Er hat da den kompletten

Zugriff drauf und dementsprechend kann er dann auch wirklich darüber schalten

und walten wie er möchte und bei all meiner Weitsicht vielleicht dieses auch

brechen. Ja, dann könnte es auch ein Nachteil sein beim Thema Bafög. Darauf

werde ich immer wieder angesprochen, wobei ich aber ehrlicherweise sagen muss,

da sind schon noch ein paar Jahre zu gehen und ich kann heute nicht abschätzen,

wie die Gegebenheiten sein werden, wenn mein Kind mal studiert und nur aus

Angst, dass man irgendeine Förderung nicht bekommt, auf diese wir haben es

jetzt eben bei Nick ja simuliert mehr als 10.000 € gewinnen zu verzichten.

Weiß ich auch nicht, ob das die Lösung ist. Ach so, genau. Und dann, wenn das

Kind Depot Inhaber wird, dann müsst ihr immer auch bedenken, dass beide Eltern

diesem diesen Antrag, die diese dieses Depot auch unterschreiben müssen als

Erziehungsberechtigten. Und wir sind in einer Welt, wo auch Patchwork manchmal

eine Rolle spielt. Nicht immer ist das so, dass man die Unterschrift des

Partners immer mit dazu bekommt. Deswegen kann es auch manchmal eine Idee sein.

Und jetzt schwenke ich mal zu Nick über, was die Vorteile sind, wenn es auf den

Namen der Eltern läuft oder auch vielleicht sogar der Großeltern und welche

Nachteile es da gibt.

Nick:

[00:32:02]

Ja Philipp, du hast es ja gerade schon

gesagt das, was im Grunde der Vorteil ist, wenn es aufs Kind selber läuft, ist

in dem Sinne fast der Nachteil, wenn es über die Eltern läuft. Man kann das

machen. Es gibt Eltern, die möchten das, um dann selber entscheiden zu können.

Kriegt mein Kind das wirklich? Also nach dem Motto Kind, wenn du artig bist,

dann kriegst du dein Geld ansonsten nicht. Das ist so das Weihnachtsmann

Prinzip. Ich finde selber die Lösung direkt das übers Kind zu machen persönlich

am besten wenn das möglich ist. Geht nicht immer. Gerade wenn beide Eltern

nicht gut miteinander sind, vielleicht in Trennung leben, wie auch immer und

trotzdem beide Erziehungsberechtigte sind. Beide müssten unterschreiben, beide

wollen aber nicht. Dann geht das manchmal nicht, wenn man es über die Eltern

macht. Ja, auch. Da müsste man eben gucken Macht man es auf beide Eltern oder

macht man es auf einen Elternteil? Hat halt wie gesagt den Nachteil, es ist im

Grunde das Geld der Eltern. Und die selber können dann zwar sagen ich benenne

den Fonds nach, vielleicht haben die Eltern ja mehrere Kinder. Der eine heißt

dann, dass der Theo Fonds, der andere ist dann der Sven Fonds und bespaßen das.

Und dann, wenn sie es dann auch dann später machen, können sie das Geld

übertragen. So Nachteil ist natürlich dann, dass die Freistellung Lehraufträge

von den Eltern herangezogen werden, also auch Kinder haben Freistellung

Aufträge. Das um Steuern zu sparen würden es in dem Fall aber gar nicht nutzen

können, sondern es werden die der Eltern fällig. Und ja Philipp, wie bei dir,

wenn du dann selber auch noch die Sparpläne für dich laufen hast und dann das

für deine Kinder auch hättest, ja dann dann kannst du im Grunde für die Kinder

wahrscheinlich gar keine Freistellungen mehr nutzen.

Nick:

[00:33:26]

Und das andere Beispiel über Großeltern

wird tatsächlich auch immer mal wieder nachgefragt, weil die Großeltern das

machen möchten. Da wird es aus meiner Sicht dann noch ein bisschen

komplizierter. Erstens auch da das Geld gehört den Großeltern, da müsste es

dann schon über ein Testament regeln. Wenn das dann dass das dann definitiv

auch anders an das Enkelkind in dem Fall ausgezahlt werden soll. Also es ist

nicht so ganz glücklich. Und was man auch nicht vergessen darf, gilt für die

Großeltern theoretisch auch für die Eltern. Das Geld zählt zu dem eigenen

Vermögen und das kann mal ein Thema werden, zum Beispiel wenn jetzt die

Großeltern Pflegefall werden. Das ist jetzt zwar ein ganz anderes Thema, aber

wer Pflegefall wird, der muss natürlich erst mal seine ganzen Vermögenswerte

offenlegen, bevor er dann gegebenenfalls vom Staat Förderung, Zuschüsse, was

auch immer alles bekommt. Und da kann es dann passieren, dass man 20 Jahre für

das Enkelkind angespart hat, aber dieses Geld dann für die eigene Pflege nutzen

muss und das Enkelkind am Ende ja nichts bekommt. Also von daher der Wir

wollten jetzt nur mal kurz besprechen, welche Optionen gibt es. Das sollte man

wirklich in einer individuellen Beratung jedes Mal gucken. Was macht für jeden

am meisten Sinn? Generell finde ich es immer ganz charmant, wenn man es direkt

übers Kind machen kann.

Philipp: [00:34:34]

Besprecht das auf jeden Fall, besprecht das

auch in der Familie. Man kann das abwägen, was so Vor und Nachteile sind. Die

perfekte Lösung gibt es vermutlich nicht, weil man gewisse Unwägbarkeiten nicht

kennt. Aber wenn man das kommuniziert, dann kann man da letztlich auch schon

wirklich zu einem guten Ergebnis kommen.

Nick:

[00:34:51]

Philipp jetzt fühlte mich tatsächlich eine

Sache noch zu diesem Beispiel, was du vorhin gemacht hast, interessieren. Also

zu meinem eigenen Beispiel als ich, der nicht stieg ist. Weil ich, ich sage ja

auch immer allen Leute macht das macht das auch für eure Kinder oder spart an

und versucht vielleicht auch weiter zu sparen. Klar, ihr könnt mal Geld

rausnehmen, aber im besten Fall soll dieser Sparplan ja auch dafür sein. So

unsexy sich das anhört, um später sich vielleicht auch die Rente davon bezahlen

zu können oder was ich noch viel spannender finde vielleicht auch ein bisschen

früher in Rente gehen zu können, also finanziell unabhängig zu sein. Kannst du

dieses Beispiel? Ich weiß jetzt nicht, ob dein Rechner das hergibt, aber kannst

du das mal sonst fortführen für mich? Was passiert zum 67 Lebensjahr mit dem

Geld oder vielleicht auch schon vorher zum 60? Wenn ich sage Leute, ich habe

keine Lust mehr dieser Podcast und meine Arbeit macht mir keinen Spaß mehr. Ich

will jetzt ja in Ruhestand gehen.

Philipp: [00:35:40]

Ja, klar. Also das heißt, wenn wir sagen

Also natürlich Disclaimer an der Stelle historische Wertentwicklung kann man

nicht blind in die Zukunft weiter zeichnen. Ja, das muss man immer auch wissen.

Nur wir haben jetzt hier in unserem Beispiel 35 Jahre nach hinten. Und wenn man

sich die Börsen Historie noch weitere bis zu 100 Jahre nach hinten anguckt,

dann belegt sich das eigentlich schon ganz gut, dass das jetzt keine Blödsinns

Annahmen sind. Also in deinem Beispiel hatten wir glaube ich neun neun Komma

irgendwas Prozent Rendite. Ich gehe das mal ein und dann willst.

Nick:

[00:36:10]

Was ich übrigens, das will ich ganz nochmal

eingreifen. Also das hört sich ja für viele komplett unrealistisch an, da sagen

ja alle Leute was rechnet ihr für mit welchen Zahlen? Aber Philipp, du hast es

gerade schon gesagt, das ist jetzt. Also wir nehmen einfach Zahlen, wie sie

gewesen sind und das ist auch nach Abzug der Kosten. Und dieser Fonds hat nun

mal die Rendite gemacht und das spiegelt tatsächlich auch ziemlich gut die

Durchschnitts Rendite auch der letzten 100 Jahre wieder. Und auch wenn man sich

die 20 Jahres Zeiträume in den letzten 100 Jahren so einzeln rausziehen würde,

dann dann kommt man einfach irgendwo in diesen Bereich. Das ist so, so, so war

es gewesen und wir gehen auch davon aus, dass das auch in Zukunft nicht

großartig schlechter sein wird. Also von daher versuchen wir das schon so

realistisch wie irgendwie möglich anzugeben.

Philipp: [00:36:51]

Wir packen dieses Bild mal auch mit den

einzelnen Events mal auf die Homepage.

Nick:

[00:36:55]

Also das machen, das ist eine gute Idee.

Philipp: [00:36:56]

Genau das findet ihr dann unter folgen,

wenn ihr auf die Folge selbst geht und dann seht ihr das. Also 9,9 %

nehmen wir jetzt einfach mal so, du hast jetzt noch zwei und drei Jahre zu

geben, bis zu gehen, bis du 67 bist. Ja, und du hast. Du behältst die 50 €

bei und du hast nie was rausgezogen, hast aber auch diese Sparrate nie erhöht

und hast auch nie Sonderzahlung gemacht. Okay. Ja, also 144.000 Startkapital,

50 € monatlich Sparrate. Nick, du altes rich Kind, wenn du 67 bist, hast

du 3 Millionen €, 3.077.651 um genau zu sein. Und ja, da kann man doch

schon ganz gut einen Lebensabend mitnehmen.

Nick:

[00:37:37]

kann

man ganz gut überlegen, wie viel hätte ich in der Zeit selber eingezahlt? Was

waren meine eigenen 50 € 50 $ wert im Monat?

Philipp: [00:37:44]

Du hast eingesetztes Kapital 163.000. Da

müssen wir aber die 144 nochmal abziehen. Also ja so keine Ahnung 20.000 oder

so nochmal on top.

Nick:

[00:37:54]

Also du meinst also du hast jetzt quasi

simuliert? Wir haben ja eben Cut gemacht im Jahr 2022 durch 35 bin und in der

Zeit.

Philipp: [00:38:00]

40.000 schon im Topf hast.

Nick:

[00:38:01]

Genau im Topf. Davon habe ich selber

angezahlt. Irgendwas mit 20.000, glaube ich, hast du gesagt. Und wenn wir das

jetzt hochrechnen würden.

Philipp: [00:38:09]

Okay, gut, ja, dann sind wir irgendwo bei.

Weiß ich nicht. 50.000. Wahrscheinlich so in dem Dreh. Es ist einfach

unfassbar. Und übrigens, Nick, du kannst auch. Also da, ob du mit dem Podcast

unbedingt mit vorher aufhören muss mit 67, das müssen wir noch nachverhandeln.

Gleich. Aber du kannst von mir aus mit dem anderen Kram aufhören. Wenn du jetzt

mit 60 in Ruhestand gehst, dann gehst du mit 1,5 Millionen in den Ruhestand.

Nick:

[00:38:32]

Ja, das ist doch schon mal eine ganz nette

Summe. der Tatsache geschuldet, dass wir die 50 € immer durchgezogen

haben, aber eben auch nicht mehr. Also das ist das, was wir auch immer sagen

Man braucht gar nicht so wahnsinnig viel Geld, um viel Geld draus zu machen.

Was man braucht, ist Zeit und Kontinuität. Und genau das haben wir gerade bei

jungen Menschen und bei Kindern. Die haben ja nun mal sehr viel Zeit. Und

gerade das ist aber auch die jetzige junge Generation. Das sind die, die später

umso mehr Probleme kriegen, was auch Rente usw angeht. Und ihr seht dadurch mit

wie wenig Geld man wirklich was bewirken kann. Und das ist wirklich, wirklich,

wirklich spannend. Also jeder der zu Hause einen Taschenrechner hat oder

Internet hat macht mal eine Zinseszins Rechnung. Also bei Google Zinseszins

Rechner.

Philipp: [00:39:14]

Wir verlegen das auf der Page.

Nick:

[00:39:16]

Wir verlegen das gerne auf der Page. Super,

genau und dann rechnet euch das mal hoch. Also das ist jetzt hier kein das

haben wir uns nicht ausgedacht. Das sind keine Verkaufs programme, das ist

einfach Mathematik und das Geld spielt für euch. Das muss man wirklich so

sagen. Also ich glaube wir konnten relativ deutlich machen, dass das schon

sehr, sehr interessant sein kann. Und überlegt mal, wie cool ist das? Ich habe

jetzt noch keine Kinder, aber ich würde es genauso machen. Sofort einen

Sparplan, weil ich kann mein Kind jetzt mit einer relativ kleinen Summe sagen

Pass auf, du musst dir später um deine Rente keine Gedanken machen. Und

parallel habe ich trotzdem noch Geld fürs Auto, wo wir mal was rausnehmen

können oder für ein Studium. Also wir haben im Grunde mehrere Fliegen mit einer

Klatsche geschlagen und ja, also es ist glaube ich eine ziemlich coole Sache,

was man jetzt dazu sagen muss. Natürlich, wir haben jetzt das Thema. Noch nicht

besprochen. Wir müssen über Inflation sprechen. Was ist dieses Geld? Was sind

die 3 Millionen in 30 Jahren noch wert? Gar keine Frage. Ja, also da gibt es

schon noch ein paar Themen, die man berücksichtigen muss. Aber ich glaube, dass

das Prinzip unserer Berechnung ist, glaube ich, klar geworden.

Philipp: [00:40:15]

Ja, tatsächlich. Also ich muss sagen, mir

ist jetzt auch so ein bisschen schwindlig nach den ganzen Zahlen. Ich weiß gar

nicht, ob das wie ihr das begleiten konntet, wenn ihr das hört. Aber ich muss

sagen, ich bin jetzt auch wirklich durch. Nick Sind irgendwelche Fragen

offengeblieben? Kamen irgendwelche Fragen?

Nick:

[00:40:31]

Tatsächlich kam eine Frage, die will ich

gerade noch bringen, weil da musste ich wirklich schmunzeln. Da habe ich die

Tage von Timo aus Oberhausen bekommen. Der hat original geschrieben. Der Winter

ist vorbei. Müssen wir überhaupt noch streuen?

Philipp: [00:40:47]

Großartig.

Also, geht raus.

Nick:

[00:40:51]

Ja, genau. Also, ich glaube, ihr versteht

was, was wir meinen. Also, wir sagen immer streuen. Wir meinen die Geldanlage.

Ich vermute mal, Tim meint dann eher draußen auf den Straßen. Wobei,

tatsächlich. Also lieber Tim, bei uns hat es vor paar Tagen noch geschneit und

das könnte jetzt auch noch mal kommen. Also draußen streuen, wenn’s schneit,

ja. Ansonsten Eure Geldanlage, euer, euer Depot solltet ihr immer streuen,

immer breit streuen und auch im Sommer selbstverständlich großartig.

Philipp: [00:41:16]

Ja, Nick, lass uns die Folge zumachen.

Welches Zitat hast du heute für uns mitgebracht?

Nick:

[00:41:22]

Ich habe ein Zitat. Ich hoffe, ich kann.

Dein Name ist Aussprechen von Paulo Coelho. Guter Mann, aus Brasilien. Und der

hat gesagt, “kleine Dinge sind verantwortlich für große Veränderungen”. Und ich

glaube, das passt gut zu einem kleinen 50 € Sparplan für den kleinen Nick,

der mittlerweile 35 ist, aber irgendwann mal hoffentlich auch 67 wird und dann

aus den 50 € was ganz, ganz Großes geworden ist.

Philipp: [00:41:47]

Großartig. mein lieber Nick. In dem Sinne,

ihr Lieben, ihr kennt das. Passt auf euch auf. Passt auf eure Kinder auf, damit

auch eure Kinder nicht leer ausgehen. Erzählt über oder redet über diesen

Podcast. Empfehlt uns weiter, drückt einmal kräftig auf fünf Sterne, wenn es

euch gefällt und ansonsten hoffen wir, dass wir das nächste Mal wieder dabei

seid. Und ich sage Schau, schau und bis bald.

Das war Geld. Lehre der Podcast für deine

finanzielle Bildung, damit dein Geld nicht leer ausgeht. Abonniere den Kanal

und schalte auch nächstes Mal wieder ein. Geldleere das Original und nur echt mit

Doppel e

Anmerkungen oder Themenwünsche?

Wie hat dir die Folge gefallen? Brauchst du mehr Infos?

Was interessiert dich, worüber sollen wir eine Folge machen?

Schreib uns, wir freuen uns auf deine Nachricht!